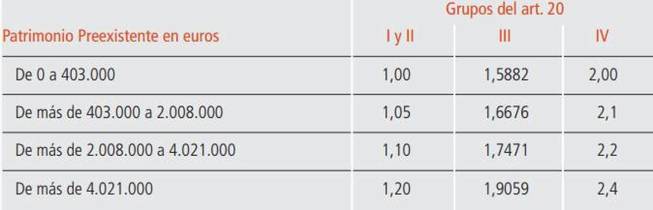

¿Cómo se calcula este factor? El patrimonio preexistente del heredero y su grado de parentesco con el difunto son determinantes: a más dinero y menos consanguinidad, más impuestos. Dimas Gimeno pertenece al grupo III, reservado a sobrinos, hermanos y tíos del fallecido. Esto significa que su tipo aplicable (34%) debe multiplicarse por 1,5882 para patrimonios que oscilen entre cero y 403.000 euros; por 1,6676 entre 403.000 y 2.008.000; por 1,7471 entre 2.008.000 y 4.021.000, y por 1,9059 si la cuantía es superior a 4.021.000. Es decir, el presidente de ECI debería abonar hasta el 64,8% de la herencia recibida si se encontrase en el cuarto supuesto.

La tabla de los coeficientes multiplicadores de la Comunidad de Madrid es muy parecida a la que regula la norma estatal. (Fuente: ‘Panorama de la fiscalidad autonómica y foral 2016’, Consejo de Economistas)

Gimeno recibió el 2,2% del ‘holding’ a través de una participación minoritaria de Cartera IASA. Cuando Isidoro Álvarez murió, esta sociedad instrumental tenedora del 24% de El Corte Inglés fue a parar a manos de las hijas adoptivas del empresario, Marta y Cristina Álvarez Gull, así como a Dimas, su hermano y su madre, que se quedaron con el 33% restante. Si tomamos como referencia los 1.000 millones que pagó el multimillonario catarí Hamad bin Jassim por hacerse con el 12% del capital, la tasación de ECI es de entre 8.000 y 10.000 millones de euros: ese 2,2% heredado por Gimeno oscilaría entre 176 y 220 millones de euros.

La cantidad heredada por Dimas Gimeno entra dentro del tramo que fija un tipo aplicable del 34% (sin tener en cuenta el coeficiente multiplicador). (Fuente: ‘Panorama de la fiscalidad autonómica y foral 2016’)

Madrid aplica una bonificación del 99% en el impuesto de sucesiones para los grupos I y II, que agrupan a los descendientes directos o hijos adoptivos menores de 21 años en el primer caso; los cónyuges, padres y descendientes mayores de 21 entran en el segundo. Las personas que pertenezcan al grupo III (sobrinos, hermanos y tíos) y grupo IV (parientes lejanos o extraños) no podrán beneficiarse de dicha deducción, como explica Alejandro del Campo a El Confidencial. Este asesor fiscal de DMS Consulting recuerda que muchos herederos renuncian a la cantidad que les corresponde o solicitan aplazamiento o pago fraccionado al no poder cumplir con el fisco.

«Puedes pedir un año de margen sin necesidad de dar aval bancario, pero esto cambia a partir del segundo año», precisa el experto. Juan Rosell ya criticó la existencia de impuestos «confiscatorios» y el excesivo peso de los tributos sobre la actividad económica. «El hecho de que el 10% de las herencias se rechacen, indica que hay un problema en el trato fiscal», señaló el presidente de la CEOE.

La legislación de la Comunidad de Madrid también contempla una reducción del 95% «en los casos en que en la base imponible de una adquisición ‘mortis causa’ que corresponda a cónyuges, descendientes o adoptados de la persona fallecida estuviese incluido el valor de una empresa individual, de un negocio profesional o participaciones en entidades». Esta disposición no afecta a sobrinos (a no ser que el fallecido no tuviera hijos biológicos o adoptivos).

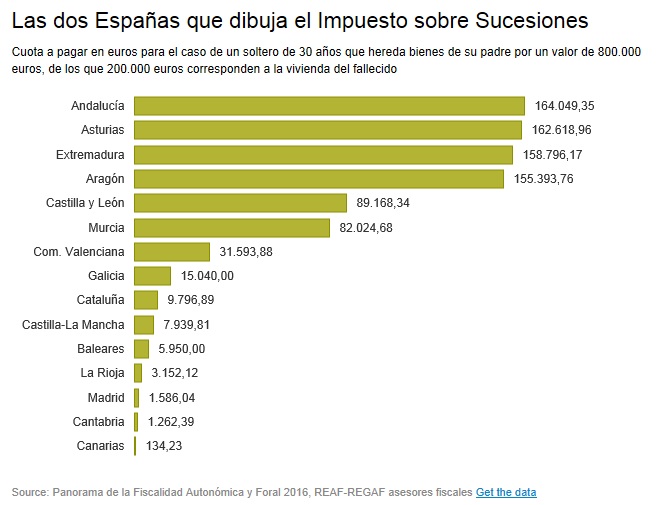

La desigualdad entre comunidades autónomas es enorme en el impuesto de sucesiones, pues las ventajas fiscales para los ciudadanos están ligadas a la normativa vigente en su lugar de residencia. Así, se puede pasar de una tributación simbólica en Canarias a otra muy elevada en Andalucía, como se puede apreciar en el supuesto de este gráfico. Son datos del ‘Panorama de la fiscalidad autonómica y foral 2016’, elaborado por el Consejo General de Economistas.

Las dos Españas que dibuja el Impuesto sobre Sucesiones

Cuota a pagar en euros para el caso de un soltero de 30 años que hereda bienes de su padre por un valor de 800.000 euros, de los que 200.000 euros corresponden a la vivienda del fallecido

Este organismo recomienda en su informe «armonizar tributos propios y dar capacidad normativa a las autonomías en tipos y deducciones», así como acabar con las diferencias entre comunidades en sucesiones. Los cambios en los gobiernos autonómicos ya empiezan a dar sus frutos: han causado bajadas de IRPF para rentas medias-bajas y subidas en las altas, aumentos en el impuesto de patrimonio y «resultados contradictorios» en sucesiones.

Madrid no es la única comunidad que ofrece bonificaciones importantes para los grupos I y II. Murcia (99% / 50%), La Rioja (99% / 98%), Comunidad Valenciana (75%), Canarias (99,9%), Cantabria (99%), Asturias (entre 96 y 100%), Castilla y León (100%), Castilla-La Mancha (65%), Cataluña (99% / 20%), Extremadura (entre 90 y 99%), Galicia (99% para grupo I), Aragón (65%) o Baleares (99% para grupo I) son algunas de las regiones que también las contemplan en su normativa.