LA CREACIÓN DE VALOR EN LA EMPRESA FAMILIAR EUROPEA COTIZADA

La importancia de la empresa familiar en el mundo es innegable. Aunque los resultados varían en función de qué se entienda por empresa familiar, las estadísticas señalan que las empresas familiares representan entre 50‐80% del PIB en la mayoría de las economías del mundo (Datos de la web del Family Firm Institute www.ffi.org).

A pesar de esta importancia, no existen resultados concluyentes sobre la relación entre empresa familiar y creación de valor. En este contexto, este primer informe BANCA MARCH‐IE supone una importante contribución al análisis de esta relación, aportando un enfoque novedoso y más completo que el de estudios previos en este campo al abarcar tanto un mayor número de indicadores, como un horizonte temporal más extenso que permite analizar la creación de valor a largo plazo.

El universo del estudio está compuesto por un total de 2.423 compañías cotizadas en las distintas Bolsas Europeas durante el periodo comprendido entre los años 2001‐2010.

¿Qué es una empresa familiar?

El informe BANCA MARCH‐IE considera empresa familiar aquella en la que un individuo o grupo familiar poseen al menos el 20% de las acciones de la empresa y en la que al menos un miembro de la familia está presente en el Consejo de Administración.

- El factor clave diferencial de la empresa familiar es el hecho de que en estas organizaciones, la maximización de beneficios económicos (Riqueza Financiera) convive con la consecución de otro tipo de objetivos no económicos (Riqueza Socioemocional) que son importantes para el grupo familiar propietario.

- Del interés de la familia por la consecución de estos objetivos no económicos se derivan efectos positivos (por ejemplo mayor compromiso, y visión a largo plazo) y negativos (nepotismo, conflicto de intereses con otros accionistas o resistencia al cambio) que impactan la creación de valor.

PRINCIPALES RESULTADOS DEL ESTUDIO

¿Cuál es el perfil de la empresa familiar europea cotizada?

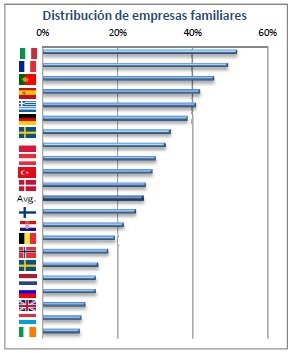

- El 27% de las empresas cotizadas europeas con más de 50 Millones de Euros de capitalización bursátil son familiares, aunque este porcentaje varía según los países. Italia es el país donde la empresa familiar cotizada tiene mayor representación en comparación con la no familiar (52%), seguida de Francia (49,6%), Portugal (45,83%) y España (42,11%). En el otro extremo, se sitúan Reino Unido, Luxemburgo e Irlanda donde estas empresas apenas representan el 10% del total de cotizadas.

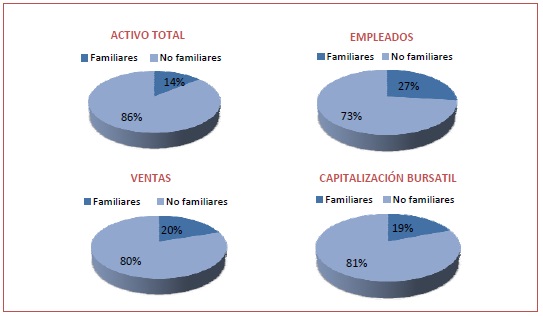

- La Empresa Familiar posee un tamaño inferior a la No Familiar. No obstante, el número medio de empleados es similar en ambos tipos de empresas. De hecho en términos de activos, ventas y capitalización bursátil su contribución no supera el 20%, pero se eleva al 27% en cuanto a su aportación al empleo de las empresas cotizadas.

- Las Empresas Familiares son más longevas (edad media 60 años frente a 41 de las no familiares). Un 20% de las empresas familiares son empresas centenarias.

¿Han creado las empresas familiares europeas cotizadas más valor para sus accionistas en la última década (2001‐2010)?

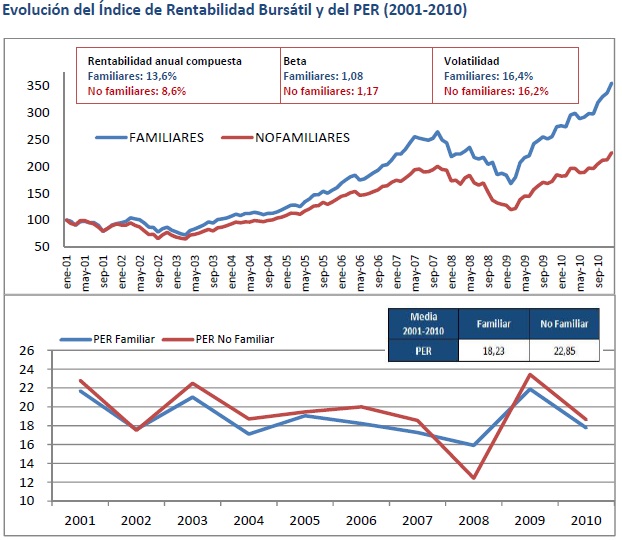

- La Empresa Familiar bate a la Empresa No Familiar en Rentabilidad Bursátil: Una inversión de 1.000 € en el año 2001 en la cartera ponderada por capitalización de las empresas familiares cotizadas en Europa habría generado un valor al final de la década de 3.533 € frente a los 2.241 € producidos por la cartera de empresas no familiares, lo que supone 500 puntos básicos de rentabilidad adicional por año.

- La Empresa Familiar tiene un Riesgo de Mercado inferior a la No Familiar: La Beta estimada para el conjunto de empresas familiares es inferior a la Beta obtenida en las empresas no familiares.

- Las Empresas Familiares cotizan con descuento: A pesar de esta mayor rentabilidad, las empresas familiares siguen cotizando en el año 2010 con descuento sobre las no familiares, con valores del PER inferiores prácticamente a lo largo de todo el periodo.

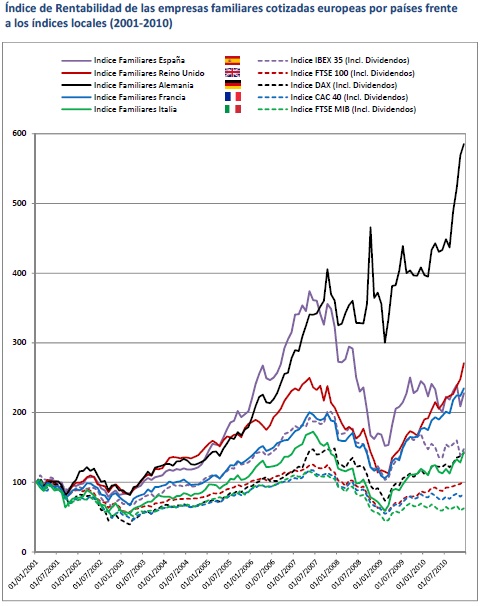

- Las Empresas Familiares baten a los Índices locales de sus mercados: En todos los países analizados las empresas familiares obtienen una rentabilidad muy superior a la generada por los índices locales para niveles de riesgo similares o incluso inferiores. Las empresas familiares alemanas son las que mayor diferencial de rentabilidad presentan con respecto a su índice de referencia, el DAX.

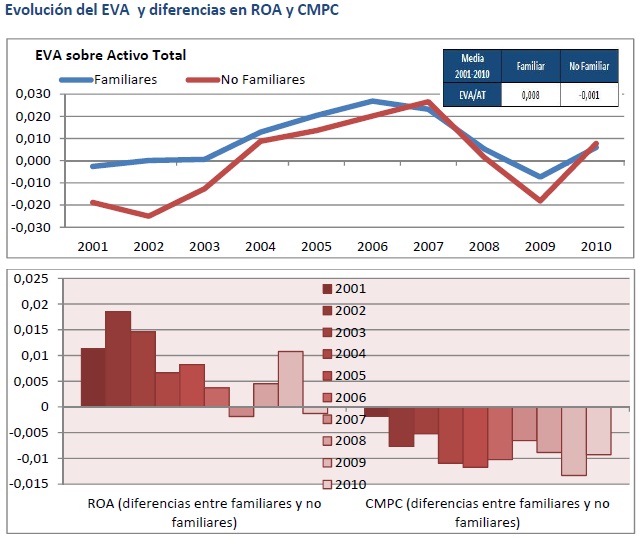

- La Empresa Familiar crea valor mientras el resto del mercado lo destruye: Si medimos la creación de valor mediante el EVA2 generado por la empresa por cada unidad de activo empleada en el negocio, los datos muestran que a lo largo de la última década, mientras las empresas no familiares han destruido valor, la empresa familiar lo ha creado. Ello ha sido posible gracias a la combinación de dos factores:

- La Empresa Familiar es capaz de generar más beneficios con sus activos. La empresa familiar obtiene una rentabilidad sobre activos (ROA) muy superior a la de la empresa no familiar a lo largo de toda la década.

- La Empresa Familiar accede a la financiación a un menor coste. El Coste Medio Ponderado del Capital (CMPC) de la empresa familiar es inferior al de la empresa no familiar, ya que tanto el tipo de interés que soporta por su deuda como el coste de los fondos propios es inferior.

¿Han generado las empresas familiares europeas cotizadas más valor para otros “stakeholders” durante el periodo 2001‐2010?

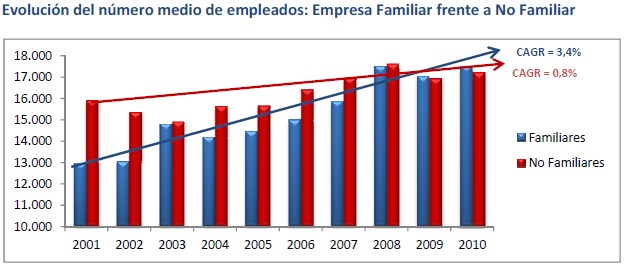

- Las Empresas Familiares crean más empleo en las fases contractivas del ciclo económico. Durante la última década, la creación de empleo en la empresa familiar ha sido superior en las fases contractivas que en la expansiva. Por el contrario, las empresas no familiares sólo han creado empleo en la fase expansiva mientras que lo han destruido o lo han mantenido prácticamente estable en las fases de desaceleración económica.

- La Empresa Familiar posee una productividad laboral media para el periodo analizado muy superior a la de la No Familiar (1,58 para la empresa familiar frente a 0,16 de la no familiar) y un coste salarial significativamente inferior durante todo el periodo.

- La Empresa Familiar es menos intensiva en capital, pero la tasa de crecimiento media acumulada del activo fijo ha sido durante la última década significativamente superior a la de las Empresas No Familiares (CAGR de 8,7% en la empresa familiar frente a 3, 03% en la no familiar).

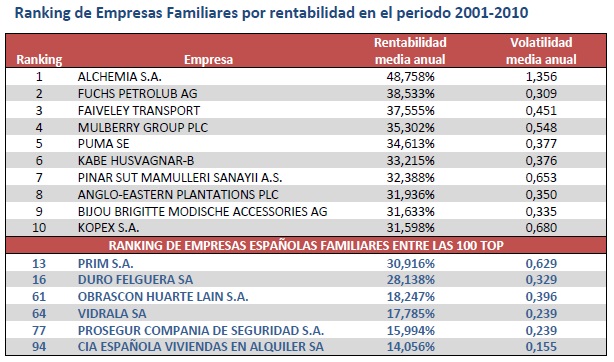

¿Qué distingue a las 100 Empresas Familiares que más valor han creado para sus accionistas (Top 100) durante el periodo 2001‐2010?

- Alemania es el país que más empresas del Top 100 concentra (un 24%) seguida de Francia (16%) y Suiza (10%). Un 6% de estas empresas son españolas.

- Las Empresas Familiares que más valor han creado para sus accionistas son empresas de menor tamaño que el resto de empresas familiares. En media, la capitalización bursátil de estas empresas Top 100 es de 1.200 frente a 2.100 millones de Euros del resto de familiares.

- Las Empresas Familiares que más valor han creado para sus accionistas son empresas longevas. El 60% de empresas tiene más de 50 años de antigüedad y sólo el 10% menos de 25. De hecho, la media de las empresas del top 100 es de 81 años frente a 60 del total de familiares.

- Las Empresas Familiares que más valor han creado para sus accionistas son empresas que ya han superado el relevo generacional. Sin embargo, se da de nuevo la paradoja de que las empresas en las que el fundador aún está presente cotizan con prima en los mercados frente al resto de familiares.

- Las Empresas Familiares que más valor han creado para sus accionistas son empresas en las que el Presidente del Consejo es un miembro de la familia y que cuentan con un CEO no familiar.

CONCLUSIONES

Los resultados del estudio no dejan lugar a dudas: las empresas familiares europeas cotizadas han creado más valor para sus accionistas durante el periodo 2001‐2010. Al controlar por otros factores que podrían estar afectando a la creación de valor en cualquiera de sus dimensiones, tales como el tamaño, el nivel de deuda, el riesgo o la distribución sectorial, estos resultados apuntan claramente a la existencia de un “efecto familia”, que influye positivamente en la creación de valor a largo plazo para los accionistas en el caso de las empresas europeas cotizadas.

- Este “efecto familia” estaría indicando que los efectos positivos derivados de la propiedad familiar (reflejados por ejemplo en la existencia de menores costes de agencia, de un mayor compromiso de accionistas y empleados familiares con el proyecto empresarial, o de una visión a más largo plazo) superan ampliamente los efectos negativos derivados del posible conflicto de intereses entre la consecución de los objetivos de la familia y los de otros accionistas minoritarios. El hecho de que se trate de una muestra de empresas cotizadas sin duda refuerza este efecto, ya que se trata de empresas sujetas a requisitos estrictos de información, supervisión y control y con la posibilidad de dar liquidez a los accionistas minoritarios.

- Adicionalmente, los resultados sugieren que la visión a largo plazo de los propietarios familiares les permite abordar la realización de inversiones con largos periodos de maduración y aísla a las empresas familiares en cierta medida de los ajustes de empleo e inversión a lo largo de los ciclos. De hecho, estas empresas no sólo han creado más puestos de trabajo en el periodo analizado, sino que además han actuado como un seguro, al mantener e incluso crear puestos de trabajo a pesar de la caída de las ventas en las fases de desaceleración económica. La existencia de este “seguro implícito” podría explicar la mayor productividad laboral y el menor coste salarial de las empresas familiares, pues serian una contrapartida en términos de mayor motivación por parte de los empleados.

- A la vista de estos resultados, el hecho de que las empresas familiares hayan cotizado con descuento en comparación con las no familiares durante todo el periodo y que sigan estando infravaloradas en el 2010, resulta muy sorprendente. Esta menor valoración estaría indicando que el mercado está descontando la posible expropiación de rentas por parte del grupo familiar a los accionistas minoritarios. Es cierto que en la mayoría de las ocasiones, las familias desean controlar las empresas que han creado y que además desean mantener este control familiar por generaciones, diseñando para ello mecanismos de gobierno que limitan la influencia de otros accionistas. Lo que no es cierto a la vista de los resultados de este informe es que al hacerlo estén destruyendo valor. Muy al contrario, al menos para el periodo analizado, el accionista obtiene mucho más valor como accionista de una empresa familiar. Y no sólo el accionista sino también otros stakeholders tales como empleados, proveedores y clientes que se benefician de la gestión a largo plazo de estas compañías. ¿Estamos por tanto ante un fallo de mercado?.

- Este sesgo negativo del mercado en contra de las empresas familiares es también evidente cuando se analiza el efecto de la presencia del fundador sobre la creación de valor. De nuevo, los resultados demuestran que a pesar de crear más valor en el largo plazo en todas las dimensiones analizadas, las empresas en las que ya se ha producido al menos un relevo generacional están cotizan con descuento frente al resto de familiares. Quizá pesan demasiado los conflictos en torno a procesos sucesorios en empresas familiares de renombre que son tan a menudo aireados por los medios de comunicación, o la estadística tan repetida de que sólo alrededor del 4 % de las empresas familiares superan la tercera generación. En cualquier caso, esta no es la realidad de la empresa familiar europea cotizada, que cuenta con un 20% de empresas centenarias que además son en muchos casos las más rentables.

- Finalmente, los resultados también demuestran que la implicación de la familia en la gestión de la empresa influye en la creación de valor, aunque esta implicación deba ser matizada. Que la Presidencia del Consejo de Administración sea ocupada por un familiar contribuye a aumentar los efectos positivos del “efecto familia” sobre la creación de valor, al reforzar la imagen de la compañía y el compromiso de la familia con el proyecto empresarial. Sin embargo, estos beneficios no son tan obvios cuando se trata del Consejero Delegado (CEO), ya son que las empresas familiares que cuentan con un profesional externo las que más valor han creado para sus accionistas.